카카오뱅크 당일 연속 대출 가능여부와 금리에 대한 실제 실험을 보여드립니다.(feat.공모주 투자)

신용대출 필요 이유 : 공모주 투자

여러분은 왜 신용대출을 받으시나요?

여러 가지 이유가 있겠지요

가장 많은 경우가 아마도 주택 구입 자금일 거예요.

그런데, 제 경우에는 투자 목적으로 신용대출을 자주 받고 있습니다.

제 투자 목적은 바로 공모주 투자입니다.

2020년은 공모주 투자수익이 아주 환상되었던 한해로 기억이 될 것 같네요.

즉, 제 경우에는 공모주 투자를 위해서 신용대출을 주로 받고 있습니다.

자. 여러분 아시죠?

공모주는 신용대출을 통해서 투자를 하는 사실이라는 것을요..꼭 기억하세요.

자. 다시 주제로 돌아와볼께요.

그런데 한번은 계산을 잘못해서 300만원 정도가 부족했답니다. 결국은 한번 더 신용대출을 해야 했다는 것이죠.

여기서 고민의 포인트는 이거였어요.

연속 신용대출이 가능할까? 금리는 동일할까?

첫번째. 과연 신용대출이 두번 연속 가능할까?

두번째. 신용대출 연속으로 실행 시에 혹시 금리가 다를까?

그에 대한 답을 드립니다.

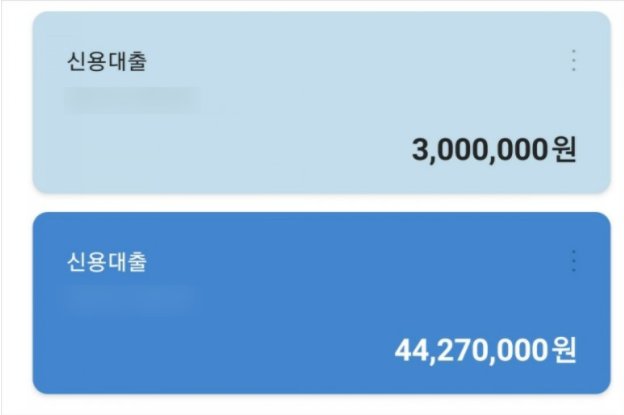

결과는 아래 실제 저의 대출 계좌 화면 캡처본으로 보여드립니다.

아래는 첫번째 신용대출을 실행했답니다.

2.33%의 대출금리였답니다.

그리고 두번째로 한번 더 대출을 실행을 했답니다. 가능하네요.

그랬더니 금리는 동일한 2.33%가 나왔답니다.

카카오뱅크 연속대출 결과입니다.

자. 그럼 위의 저의 실제 대출 후기를 통해서 결론이 났습니다.

1. 동일한 날 연속 대출은 가능하다.

2. 동일한 날 두 번 대출 시 대출 금리는 동일하다입니다.

많은 도움이 되었으면 좋겠습니다.

함께 읽으면 좋은 글

1. 보험계약 대출 시 신용등급에 영향을 미칠까요? 실제 보험계약 대출을 해봤습니다.

2. 신용카드 해지는 신용등급에 영향을 미칠까요? 실제 결과를 보여드립니다.

'일상이 컨텐츠' 카테고리의 다른 글

| 우체국 오픈뱅킹 이벤트 100만원 획득 참여해보세요(아이패드,에어팟 등 경품 지급) (0) | 2020.12.22 |

|---|---|

| 레버리지 ETF 교육 이수 사이트 및 비용, 증권사별 등록 방법! (0) | 2020.12.21 |

| 여성가족부 카카오톡 알림톡 스미싱인가요? 근처 성범죄자 위치 확인! (0) | 2020.12.17 |

| 2021년 지역상품권 발행 증가 및 할인 혜택 및 이벤트 예정 미리 준비하세요! (0) | 2020.12.16 |

| 보험계약대출 신용등급 영향도 실제 대출 후 신용도 모니터링 후기! (0) | 2020.12.15 |