퇴직연금 연말정산 세액공제(feat. IRP, DB, 연금저축, ISA만기 포함)

세액공제를 받는 연금계좌는?

많은 분들이 헥갈려합니다.

연금계좌 항목은 연금저축 + 퇴직연금(DC형+ IRP)로 구성되어 있습니다.

근로자가 전년도 연금저축에 불입한 금액 + 퇴직연금에 개별적으로 불입한 금액이 연말 공제대상입니다.

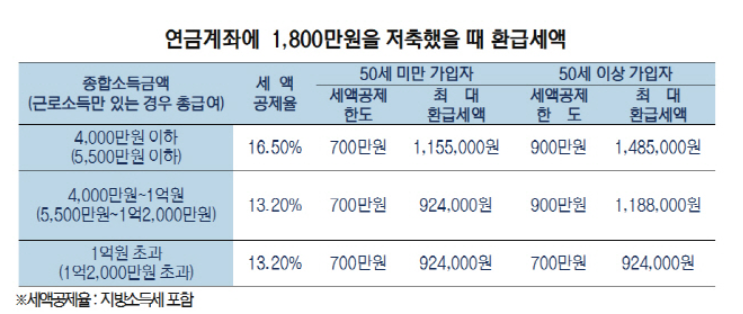

연금계좌에 불입할 수 있는 총금액은 1,800만 원입니다.

그렇지만 세액공제 한도는 기본적으로 700만원 한도입니다.

그렇기에 700만원까지만 불입하는 게 연말정산 세액공제를 위해서는 좋습니다.

다만 세액공제율은 총급여가 5천 이하인 경우에는 16.5%, 5천 초과인 경우에는 13.2% 입입니다.

본인의 총급여를 잘 알아야 합니다.

여기서 총급여의 정의를 잠깐 내려볼께요.

총급여란 근로자의 세전 연봉에서 비과세 대상인 식대비, 차량 유지비, 자녀 보유 수당 등을 제외한 금액으로 일반적으로 연말정산에서는 주로 연봉의 개념보다는 총급여의 개념을 사용합니다.

연금저축 최대 400만원, 퇴직연금은 최대 700만원까지 세액공제

많은 분들이 오해하는 사항이 있습니다.

연금계좌 항목은 연금저축 + 퇴직연금(DC형+ IRP)로 구성되어 있습니다.

여기서, 연금저축은 최대 불입액이 400만원이다라는 사실입니다.

그렇기에 700만원을 불입해도 400만원에 공제대상입니다. 아래 표에 정확하게 나와있습니다.

다만, 퇴직연금(IRP)는 최대 불입액 700만원을 다 불입해도 700만원이 다 공제대상 됩니다.

그래서 많은 직장인들이 연금저축 400만원 + 퇴직연금(IRP)를 300만원 해서 총 700만원을 불입을 하고 있답니다.

20년도 연금계좌 세액공제 변경사항

1. 만 50세 이상 근로자 세액공제금액 200만원 확대

올해부터 3년동안 한시적으로 연금계좌 공제한도가 최대 700만원에서 >통합 900만원으로 +200만원 늘어납니다.(

연금저축은 연 600만원 + IRP 300만원)

단, 2022년 12월 31일까지만 적용됩니다.

다만, 총급여액이 1억 2천만원 초과 또는 종합소득금액 1억원 초과는 기존과 동일하게 최대 700만원이기 때문에 이점은 참고하셔야 합니다.

2. ISA 계좌를 연금계좌로 전환 시 추가 세액공제 300만원

2016년에 ISA 가입한 분들은 계약기간이 5년이다 보니 어느순간 2021년부터 만기가 됩니다.

만기가 되면 비과세 등 세제혜택을 받고 해지해야 하는데, 이번 세법개정으로 ISA 만기 금액을 연금저축계좌나 IRP계좌로 전환할 수 있게 되었습니다.

만기된 ISA 계좌를 연금계좌로 전환을 유도하기 위해서 납입금액의 10%(300만원 한도)를 세액공제 대상 금액을 인정해줍니다.

ISA 만기금액을 60일 이내에 연금저축계좌나 IRP계좌로 전부 또는 일부 금액을 전환하면 됩니다.

연금저축과 IRP에 납입한 금액에 대한 세액 공제 혜택과 별개로 300만원 한도가 추가로 늘어나는 것으로 이해하면 됩니다. 무조건 하세요.!

연금계좌 세액공제 관련 Q&A

Q. 퇴직연금 DC중 회사적립분, DB형은 세액공제 대상인가요?

A. 아닙니다. 개인이 불입한 돈만 세액공제 대상입니다.

Q. ISA계좌 관련해서 건강보험료 이슈가 있던데 무엇인가요?

A. 건강보험료 부과항목에서 제외했던 분리과세 금융소득에도 건보료를 매기기로 했기 때문에 ISA 가입자에게도 영향이 있을수 있습니다.일반 직장인은 당장의 큰 이슈가 없을 수 있으나, 자영업자는 영향이 있습니다.

Q. ISA계좌는 어떻게 운용을 할 계획인가요?

A. 저는 5년 만기가 되면 연금계좌로 이전을 해서 세액공제 10%를 받을 예정입니다.

그리고 추가적으로 3년짜리 ISA를 신규로 가입해서 비과세를 또 받을 예정입니다.

'일상이 컨텐츠' 카테고리의 다른 글

| 연말정산 인증서 초대박 이벤트 시작되다.(KB모바일인증서, 페이코, 패스 이벤트) (0) | 2021.01.17 |

|---|---|

| 자동차보험료 상승 요인 바로 확인 가능(feat.자동차할증요인 조회 시스템) (0) | 2021.01.16 |

| 연말정산 실손의료비 및 의료비 세액공제사항(feat.부양가족, 카드중복사용, 의료비 제외항목) (0) | 2021.01.15 |

| 레드닥터 아치패드 마사지깔창 효능 및 단점! 사용후기 모음 (페이코 최대 할인 쿠폰) (0) | 2021.01.15 |

| 연말정산 보험료 세액공제 (feat.신용카드 중복공제,부양가족합산) (0) | 2021.01.14 |